Maîtriser le seuil de rentabilité reste indispensable pour piloter une activité pro sans prise de risque inutile. Vous cherchez une méthode claire, pratique et directement applicable à vos besoins d’agence ou d’édition web ? Ce dossier fournit la démarche et les outils concrets pour sécuriser vos marges de manœuvre, appuyé par des cas réels et les erreurs courantes qu’on croise en gestion de projet quotidien sur le web.

Qu’est-ce que le seuil de rentabilité et pourquoi il structure votre pilotage

Le seuil de rentabilité est un repère chiffré qui indique exactement à quel moment votre chiffre d’affaires commence à couvrir l’ensemble des coûts engagés. Il ne s’agit pas uniquement de mathématiques, mais d’un point d’équilibre qui conditionne toutes les décisions stratégiques : fixer ses objectifs de volume, arbitrer ses prix ou même valider une action promotionnelle. C’est votre repère objectif pour ne pas subir le pilotage à l’aveugle.

Le calcul du seuil de rentabilité met l’accent sur deux paramètres : les charges fixes et le taux de marge sur coûts variables. Bien définis, ils offrent un référentiel fiable pour savoir si l’activité peut tenir la durée. Un seuil intenable sur papier signale immédiatement un modèle à ajuster avant de lancer un projet ou un nouveau service.

En pratique, le seuil de rentabilité apporte une lecture directe de la viabilité et un argument solide lors de négociations ou pour justifier des choix auprès de clients et partenaires. Il évolue avec votre business : nouvelle recrue, évolution tarifaire, changement de structure de marges… Il doit être révisé régulièrement pour rester pertinent.

Définir charges fixes, variables et marge sur coûts variables

Pour que le calcul soit fiable, il s’appuie sur trois notions :

- Charges fixes : dépenses inévitables, indépendantes du nombre de ventes (loyer, abonnements, frais administratifs, salaires permanents, hébergement web, etc.).

- Charges variables : coûts liés à la production/prestation et proportionnels au volume (matières premières, emballages, commissions de ventes, frais de transaction, etc.).

- Marge sur coûts variables (MCV) : ce que chaque vente rapporte une fois les variables payés. Exemple : un article vendu 50 €, coût variable de 20 €, MCV à 30 €. Cette marge doit couvrir les charges fixes pour garantir la rentabilité.

Visualiser ce mécanisme sur un cas type est éclairant : boutique en ligne, 10 000 € de charges fixes à l’année, chaque vente dégage 15 € de marge sur coûts variables, le seuil de rentabilité n’est rien d’autre que le rapport entre ces deux données.

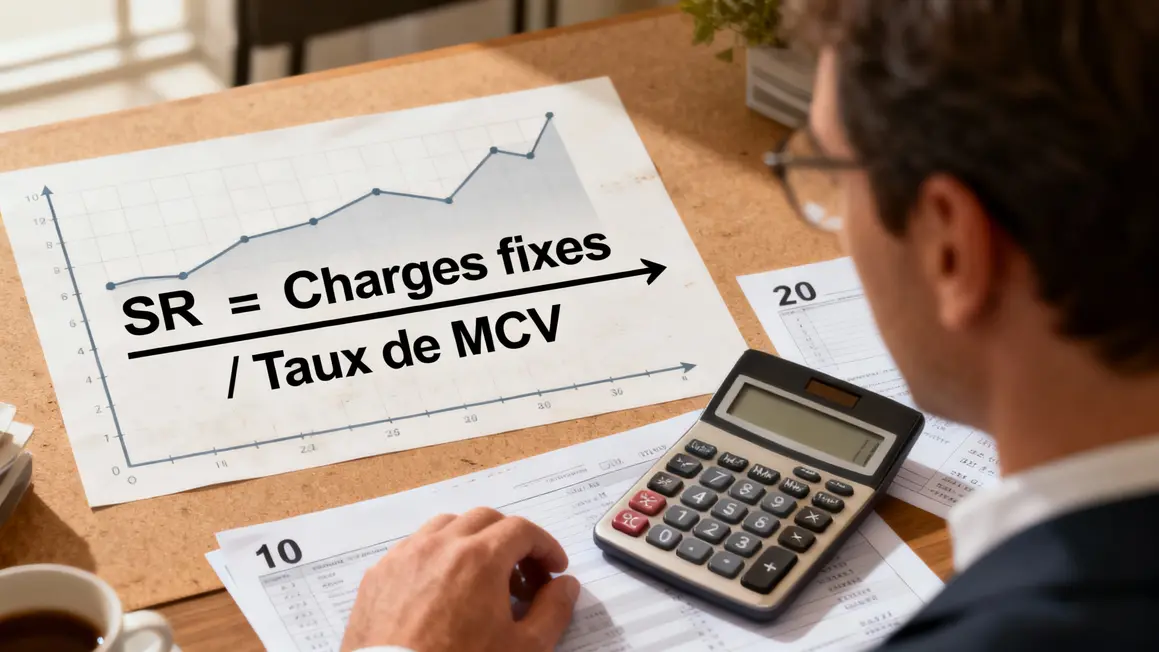

Formule pratique du seuil de rentabilité

La méthode est simple :

- SR = Charges fixes / Taux de marge sur coûts variables

Exemple référence : agence ou site e-commerce avec 50 000 € de charges fixes annuelles, taux de marge sur coûts variables 0,6. Seuil de rentabilité : 50 000 € / 0,6 = 83 333 €. Ce chiffre valide le niveau minimum d’activité à atteindre sur l’année pour éviter de travailler à perte. Un taux de marge sur coûts variables élevé réduit logiquement le seuil à atteindre.

Cas d’usage : différents secteurs en pratique

- Industrie : Fortes charges fixes. Fabricant de panneaux solaires (120 000 € fixes, marge 75 %) – SR à 160 000 € de CA, soit 533 panneaux à vendre avant rentabilité.

- Commerce : Marges serrées, charges fixes réduites. Magasin de vêtements (50 000 € fixes, MCV 50 %) – SR à 100 000 €, destination : 1 667 pièces par an pour tenir l’équilibre.

- Service : Peu de variables, charges fixes dominantes. Studio créa (80 000 € fixes, MCV 80 %) – SR à 100 000 € de CA, soit 50 projets à l’année pour la rentabilité.

- Saisonnalité : Adapter le calcul aux périodes concentrées (ex : station de ski, charges fixes sur 4 mois, seuil ventilé en fonction du pic pour piloter précisément la trésorerie).

Différencier seuil de rentabilité et point mort

Le seuil de rentabilité (montant) se distingue du point mort (calendrier). Là où le SR indique un volume de CA minimum, le point mort précise combien de jours d’activité sont nécessaires pour franchir la ligne de rentabilité. Calcul :

- Point mort = (Seuil de rentabilité / CA annuel) × 365 jours

Exemple : seuil de 80 000 €, CA annuel prévu 250 000 €, soit 116 jours pour atteindre la zone bénéficiaire. Un indicateur concret pour piloter le calendrier de prospection ou ajuster la stratégie en cours de saison.

| Indicateur | Ce que ça mesure | Formule | Utilité opérationnelle |

|---|---|---|---|

| Seuil de rentabilité | Montant pour couvrir charges fixes | SR = Charges fixes / Taux de MCV | Chiffre d’affaires plancher à atteindre |

| Point mort | Nombre de jours pour atteindre le SR | (SR / CA annuel) × 365 | Planification opérationnelle sur la saison |

Erreurs fréquentes lors du calcul

- Oublier des charges indirectes (SaaS, licences en renouvellement, frais métiers). Vérifier systématiquement l’ensemble des lignes de votre balance annuelle.

- Confondre marge brute et marge sur coûts variables : seules les MCV participent à la couverture des charges fixes.

- Ne pas tenir compte des évolutions (embauche, changement de process, nouveaux investissements). Mettre à jour chaque trimestre en cas de modification stratégique.

- Se focaliser uniquement sur le chiffre d’affaires au lieu de mesurer la rentabilité réelle et la structure des coûts.

Chaque erreur repérée tôt permet d’éviter les réajustements coûteux. La rigueur de suivi fait toute la différence dans la projection à moyen terme.

Outils pour calculer et suivre votre seuil de rentabilité

- Modèles Excel spécialisés pour charges fixes et variables, adaptés à chaque métier, permettant une standardisation rapide.

- Logiciels métiers (QuickBooks, Sage, PrestaShop) intégrant modules de rentabilité – idéal pour consolider les données et automatiser les recalculs après chaque ajustement.

- Simulateurs en ligne, efficaces pour des scénarios rapides et la validation de variations.

L’outil optimal est celui qui intègre la volumétrie réelle, se connecte à votre workflow sans friction et garantit la traçabilité des calculs pour revue rapide.

Adapter le calcul à votre secteur ou saisonnalité

Le calcul doit être personnalisé. Secteur avec forte saisonnalité ? Fractionnez votre seuil par période haute/basse pour plus de précision. Marché industriel ? Réévaluez les marges chaque semestre selon les fluctuations de matières premières. Prestations récurrentes ? Anticipez les pertes ou ajustements contractuels pour coller au plus près de la réalité économique. Adopter une approche sur-mesure, c’est s’assurer des chiffres exploitables et actionnables sans déphasage métier.

FAQ : réponses aux questions fréquentes

- Seuil trop élevé ? Vérifiez la pertinence et nécessité de chaque charge. Négociez l’incompressible, revoyez les postes variables, travaillez votre mix produit. Parfois, une hausse minime de tarif déclenche le bon équilibre.

- Quand le recalculer ? À chaque évolution structurante ou trimestriellement, et systématiquement lors d’une modification majeure des conditions marché ou internes.

- Saisonnalité ? Pensez seuil par période clé (par saison, mois, etc.). Les charges fixes doivent être ventilées pour anticiper les variations et éviter le pilotage « à l’aveugle ».

- Difficulté à différencier charges fixes et variables ? Listez ce qui subsiste si l’activité se met à zéro vs ce qui disparaît instantanément sans production/livraison.

- Seuil sensible ? Testez différents scénarios (réduction de charges, variation de prix, lancement d’une nouvelle offre) et exploitez les simulateurs pour sécuriser la stabilité.

Pour aller plus loin, partagez vos propres méthodes ou outils avec la communauté Savage Desk en commentaire. Quels freins rencontrez-vous le plus souvent lors de vos calculs ou révisions de seuil ? Vos retours d’expérience permettront d’enrichir ce dossier pour tous. Si ce contenu vous aide, diffusez-le auprès d’autres professionnels sur vos réseaux – ils gagnent aussi à sécuriser leur pilotage.

À quelle fréquence réadaptez-vous votre seuil de rentabilité ? Quelles variables influent le plus sur votre modèle dans votre secteur ? Interrogez-vous sur les leviers que vous pourriez encore actionner ou partager vos observations en commentaire – la discussion reste ouverte pour garder l’outil à jour.

Références : BPI France, economie.gouv.fr, Insee, études sectorielles actualisées.