Besoin d’anticiper le remboursement d’un compte courant d’associé sans risquer de bloquer la gestion ou d’exposer votre process ? Cette ressource détaille les réflexes et documents à sécuriser pour exiger le paiement dans le respect du droit tout en neutralisant les risques d’erreur opérationnelle. Vous trouverez l’essentiel pour gagner du temps en cas de litige, structurer votre demande, et limiter l’impact sur la trésorerie de la société.

Comprendre le fonctionnement du compte courant d’associé

Le compte courant d’associé offre à l’entreprise une solution de financement interne souple et réactive. Il permet à un associé de prêter des fonds à la structure, sans modification du capital social, et de répondre rapidement à une tension de trésorerie. Autre avantage : la procédure allégée par rapport à une opération sur capital (pas de convocation d’assemblée ni de passage devant notaire) en fait un outil privilégié, notamment dans les SARL ou SCI qui doivent gérer des flux financiers souvent irréguliers.

En pratique, l’avance est comptabilisée comme une dette de la société envers l’associé, remboursable dès que la trésorerie le permet. Exemple : pour couvrir un décalage de paiement client, un associé avance 20 000 €, solutionne le besoin de cash, puis récupère sa créance selon les modalités convenues, sans intervention lourde sur la gouvernance.

L’atout principal de ce mécanisme réside dans sa flexibilité, mais ce n’est pas un engagement sans cadre : droits de l’associé, risques de procédure collective, et exigences formelles doivent être anticipés. Ainsi, une convention écrite de fonctionnement demeure essentielle pour protéger chaque partie et éviter tout blocage imprévu.

Vos droits en matière de remboursement

Un associé détenteur d’un compte courant peut, en principe, réclamer le remboursement à tout moment, tant que la demande respecte les délais légaux (5 ans de prescription) et que la société dispose d’une trésorerie suffisante. S’assurer que la créance a été formalisée et les échanges documentés est indispensable pour éviter tout litige ultérieur.

- Le respect de la prescription est impératif : au-delà de cinq ans, le droit de réclamer s’éteint.

- L’abus de droit est systématiquement sanctionné, notamment si le remboursement provoque une difficulté manifeste pour la société.

- Les références jurisprudentielles (ex : arrêts sur la stabilité financière) valident le droit de récupérer son avance, à condition d’agir de bonne foi et dans le respect des règles collectives.

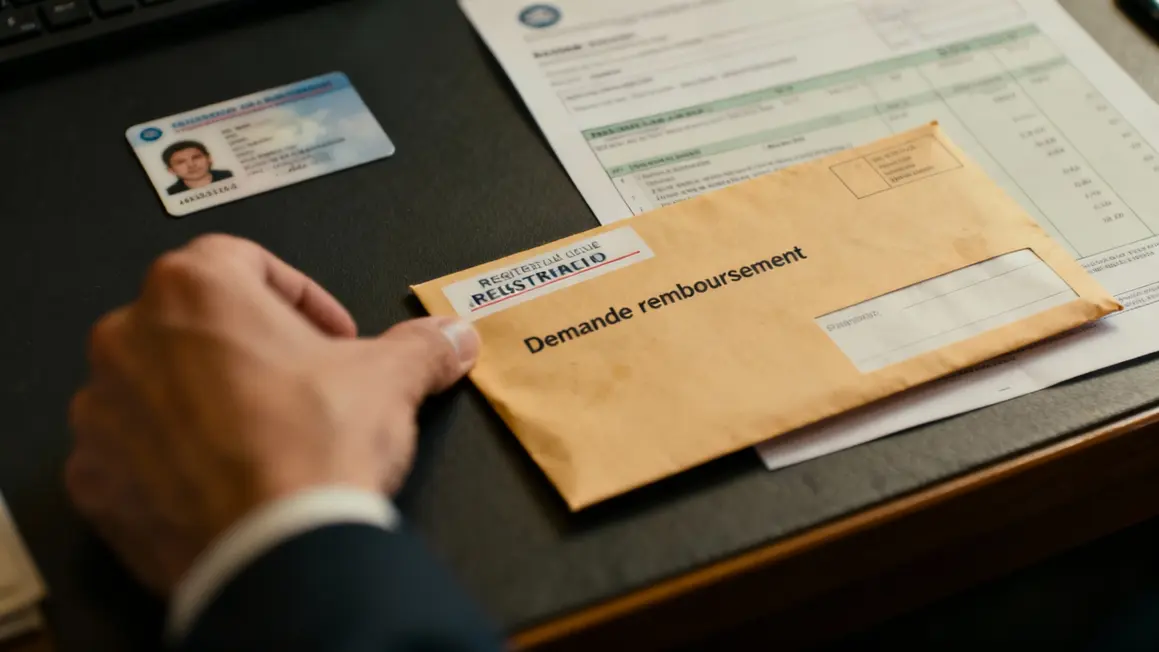

Procédure pour demander le remboursement

- Rédigez une demande formelle claire, en précisant la nature de la créance, le montant et la référence au compte courant.

- Envoyez votre demande par recommandé avec accusé de réception, accompagnée d’une pièce d’identité, du dernier relevé du compte courant d’associé, et d’un exemplaire à jour des statuts de la société.

- Notez les délais habituels : le versement s’effectue généralement en cinq jours à un mois, selon la trésorerie.

- Vérifiez les modalités prévues dans les statuts ou les accords écrits.

- Assurez un suivi jusqu’à l’émission d’un justificatif effectif (reçu, virement, ou attestation de paiement).

À retenir : une documentation rigoureuse à chaque étape réduit le risque de contentieux et accélère le dénouement, même en cas de difficulté organisationnelle.

Blocages et exceptions courantes

- Les conventions de blocage gelant les remboursements sont valables uniquement avec l’accord unanime des associés et pour une durée définie.

- Les tribunaux peuvent accorder un délai de grâce (jusqu’à 2 ans) en cas de tensions sur la trésorerie.

- En procédure collective (redressement, liquidation), la créance de l’associé passe après celle des autres créanciers, et peut être gelée ou partiellement perdue.

- Des restrictions s’appliquent si l’associé concerné a eu des responsabilités de gestion et a contribué à la dégradation financière de la société.

L’identification précoce de ces freins aide à clarifier la stratégie de recouvrement et à préserver vos droits lors des arbitrages financiers sensibles.

Aspects fiscaux des intérêts sur le compte courant d’associé

Les intérêts versés à l’associé doivent respecter le taux maximum fixé annuellement pour être fiscalement déductibles (environ 3-4 % pour 2024-2026). Ils sont soumis à la flat tax de 30 % (PFU : 12,8 % + 17,2 %). Ces règles sont à paramétrer précisément dans toute convention d’avance.

Exemple de calcul : pour 30 000 € placés à 4 %, 1 200 € d’intérêts bruts deviennent 840 € nets après application du PFU. Toute déviation du taux plafond expose à un redressement fiscal pour la société comme pour l’associé.

Situations particulières à anticiper

| Situation | Impact sur le compte courant | Exigences ou précautions |

|---|---|---|

| Cession de parts sociales | La créance reste due (hors clause contraire) | Vérifier la convention de cession et anticiper d’éventuels délais de paiement |

| Départ ou retraite d’un associé | Échelonnement possible selon les statuts | Valider les modalités dans un avenant ou un accord collectif |

| Abandon de créance | Conséquences fiscales significatives | Document écrit détaillant les conditions et éventuelle clause de retour à meilleure fortune |

En présence de tels événements, documenter chaque opération et solliciter un conseil juridique spécialisé permet d’éviter des pertes financières ou des tensions inutiles.

Comment gérer un litige sur le remboursement

- Formulez systématiquement toute réclamation par écrit en RAR (lettre recommandée avec AR), incluant pièces justificatives et référence juridique.

- En cas de refus, la saisine du tribunal de commerce permet de faire valoir vos droits. L’assistance d’un avocat spécialisé (droit des sociétés) optimise la résolution, souvent de façon amiable avant jugement.

- Pendant une procédure collective, les droits sont subordonnés au paiement des autres créanciers. Certaines négociations sont possibles avec l’administrateur, mais impliquent souvent des délais étendus.

- La signature d’une convention en amont sécurise la rapidité et la conformité de la procédure, surtout en cas de modification des statuts ou d’arrivée de nouveaux associés.

Outils pour structurer et accélérer les démarches

| Outil | Utilité | Avantage principal |

|---|---|---|

| Modèle de lettre | Demande de remboursement structurée | Gain de temps et sécurité juridique |

| Checklist | Vérification des pièces indispensables | Évite oublis et retards |

| Simulateur fiscal | Calcul automatisé des intérêts et impacts | Prise de décision rapide et fiable |

| FAQ actualisée | Anticipe les questions et scénarios complexes | Simplifie le traitement des cas courants |

Le pilotage du remboursement d’un compte courant d’associé demande rigueur et anticipation. Avec les bons outils modèles, checklists, simulateur, convention-type chaque étape peut être sécurisée et rationalisée, limitant la friction avec la gestion quotidienne.

Ce panorama synthétise les points essentiels : documentation exhaustive, recours gradués en cas de litige, respect des prescriptions et anticipation des situations juridiques particulières. Avez-vous déjà été confronté à un refus de remboursement ? Quelles stratégies ou outils vous ont permis de fluidifier la procédure ? Partagez votre retour d’expérience dans les commentaires ci-dessous pour enrichir la ressource avec d’autres cas pratiques.

Si cet article vous a permis de sécuriser une démarche ou d’anticiper un litige, n’hésitez pas à le partager auprès de vos pairs ou sur vos réseaux professionnels c’est ainsi que la boîte à outils s’améliore pour toute la communauté.

Quels autres aspects du financement interne ou de la gestion de trésorerie vous semblent encore obscurs ? Suggérez-les ci-dessous pour que le prochain contenu cible précisément vos besoins opérationnels.

Sources et ressources : Légifrance pour le cadre juridique (code de commerce, jurisprudence), doctrine fiscale de la DGFiP, retours d’expérience de cabinets spécialisés en droit des sociétés et fiscalité.

Article rédigé par Gurren (fondateur de « Savage Desk »), spécialiste des process opérationnels pour éditeurs et agences web. Article vérifié le 21/06/2024.